Giao thức này sẽ làm các ngân hàng truyền thống lo sợ (lần đầu tiên máy trả tiền cho máy)

Đây không phải là tương lai, đây là ngay lúc này. Google, Visa, Amazon & Coinbase vừa cùng nhau ký tên xây dựng.

Hãy tưởng tượng một buổi sáng thứ Tư.

Bạn mở mắt lúc 6h30, pha cà phê. Trước khi bạn uống xong tách đầu tiên, AI assistant của bạn đã hoàn thành một báo cáo thị trường: giá Bitcoin sáng nay, động thái của ba quỹ ETF Bitcoin lớn, tóm tắt tin tức từ 7 nguồn khác nhau, và một vài nhận định về xu hướng tuần tới.

Để làm được điều đó, nó đã gọi 14 API khác nhau. Mỗi lần gọi, nó tự trả tiền, vài cent mỗi lần, bằng stablecoin, tức thì, không cần bạn xác nhận. Tổng chi phí cả buổi sáng: $0.47.

Bạn không bấm gì. Bạn không đăng nhập gì. Bạn không biết gì - cho đến khi nhìn vào log cuối tuần và thấy một dòng nhỏ: “14 transactions · $0.47 · x402 protocol.”

Kịch bản này không phải tương lai. Nó đang xảy ra ngay tháng này với hạ tầng mà Coinbase, Google, Amazon, Visa vừa cùng nhau ký tên xây dựng.

Câu hỏi tôi muốn đặt ra trong bài này không phải là “điều này có tốt không.”

Mà là: bạn cần biết gì để không bị bỏ lại khi nó trở thành bình thường?

Dừng lại chỗ này để tôi tự thú cái đã:

Tôi có cái tật xấu là hơi lo xa kèm tò mò, cũng như cách đây 11 năm tôi nhìn người nước ngoài viết blog rồi tự hỏi “ai trả tiền cho họ”, rồi tôi phát hiện ra từ khóa “make money online”. Cũng như cách đây 8 năm tôi nhìn những video review sản phẩm & tôi tự hỏi “họ làm chuyện này để làm gì", rồi tôi phát hiện ra từ khóa “affiliate marketing”. Lần này khi nhìn thấy giao thức x402 tôi bắt đầu mơ hồ thấy từ khóa “micro payment system”

Mã 402 - 30 năm chờ đúng thời

Năm 1991, khi những người tạo ra HTTP đang thiết kế ngôn ngữ của internet, họ dành riêng một mã trạng thái: 402 - Payment Required.

Ý tưởng đơn giản: nếu một trang web muốn thu tiền, nó có thể trả về mã 402 thay vì cho bạn xem nội dung. Như tấm biển “trả tiền trước” ở cổng một cái gì đó.

Nhưng ý tưởng đó nằm yên suốt 30 năm.

Lý do: không có cơ chế nào để thanh toán tự động qua internet đủ nhanh, đủ rẻ, và không cần tài khoản ngân hàng.

Đến tháng 4 năm 2026, Coinbase và Linux Foundation tuyên bố ra mắt x402 Foundation tổ chức phi lợi nhuận chính thức hóa giao thức x402, lần đầu tiên hiện thực hóa mã trạng thái 402 đã bị bỏ ngỏ ba thập kỷ.

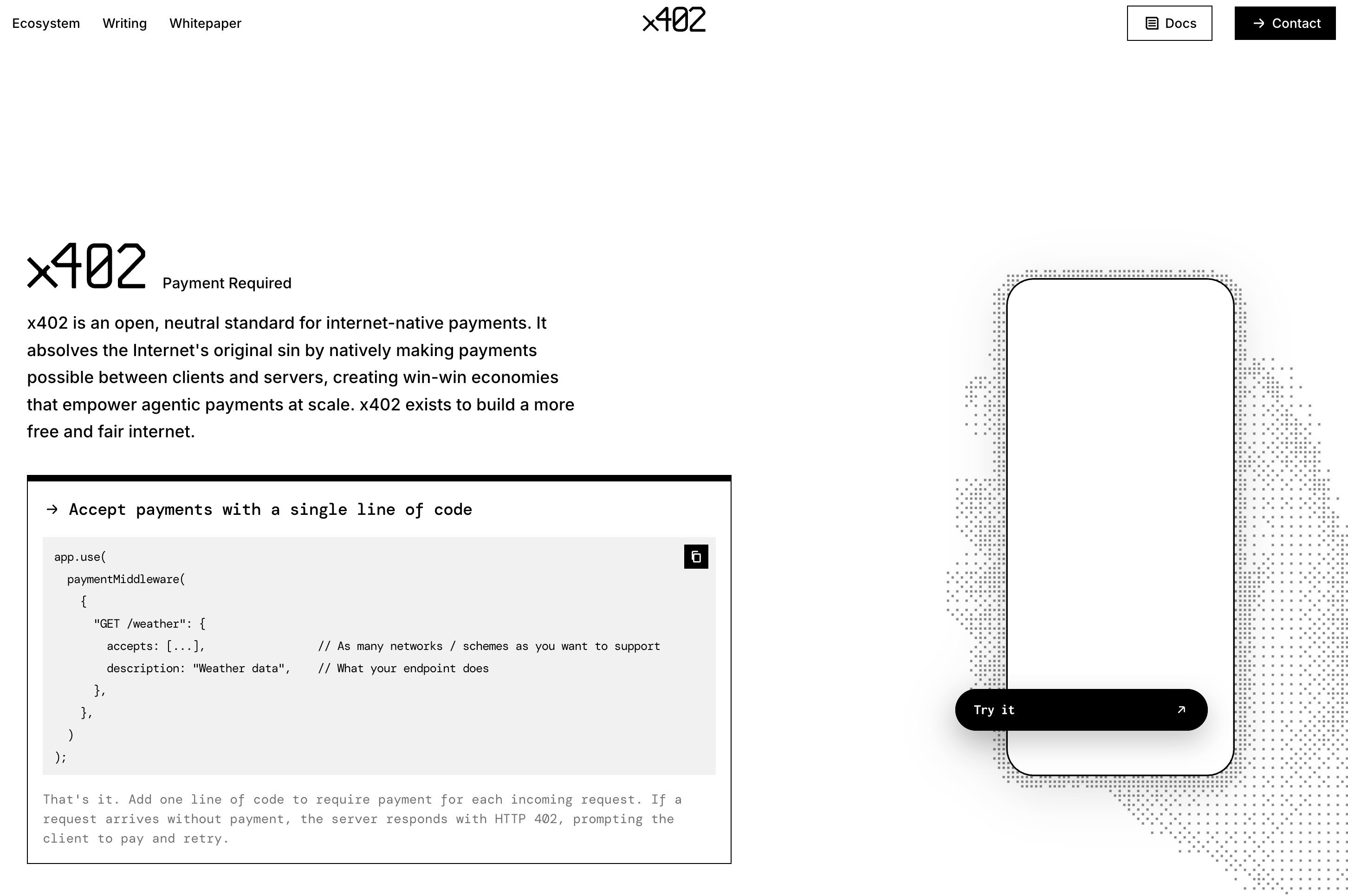

Cách nó hoạt động, giải thích đơn giản:

Một AI agent cần dữ liệu, ví dụ giá vàng real-time từ một nguồn trả phí. Agent gửi yêu cầu. Server trả về: “402 — trả $0.001 USDC thì tôi cho xem.” Agent trả. Server mở cổng. Xong. Cả quá trình mất chưa đến một giây.

Không cần tài khoản. Không cần API key. Không cần subscription. Không cần bạn bấm gì cả.

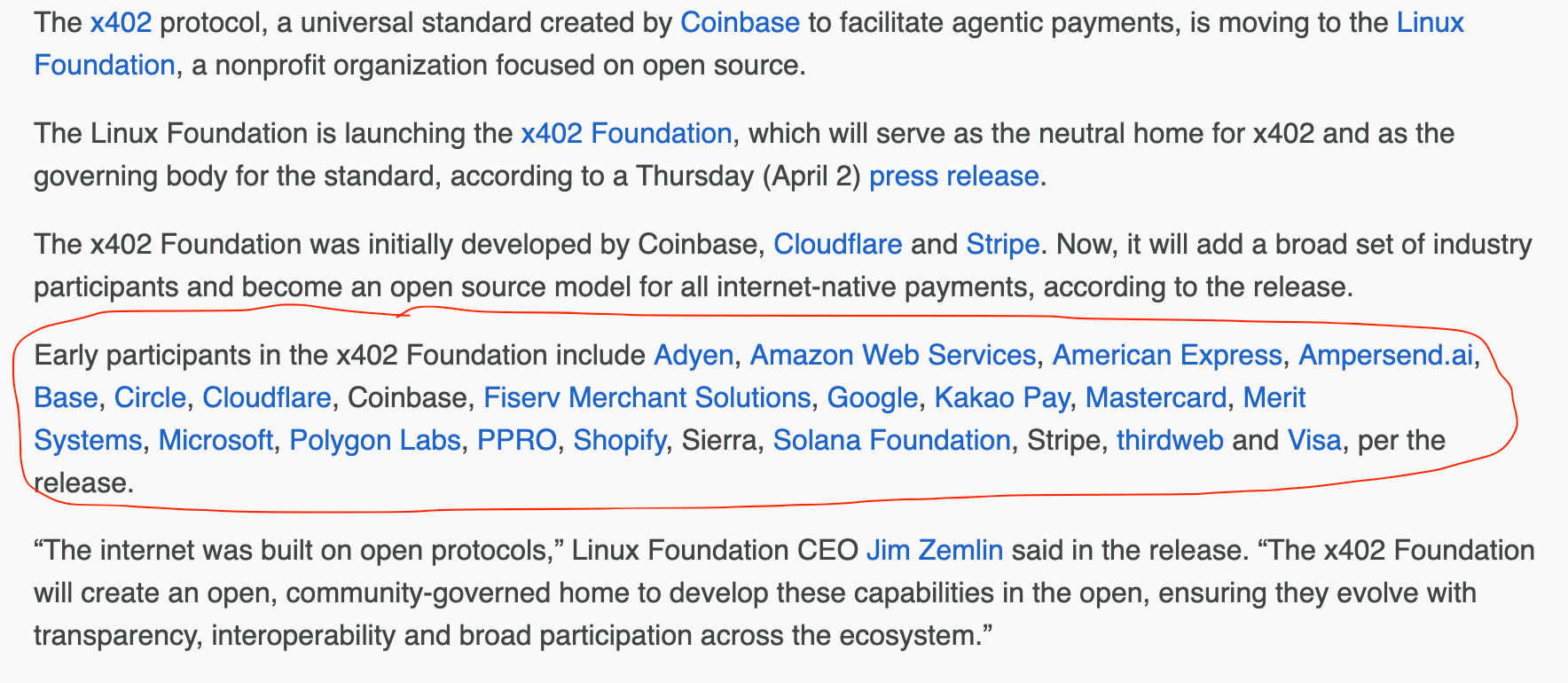

Điều làm tôi thực sự chú ý không phải là bản thân giao thức mà là danh sách những đơn vị cùng ký tên tham gia vào x402 Foundation: Google, Amazon AWS, Microsoft, Stripe, Visa, Mastercard, Shopify, Cloudflare, American Express, Circle.

Tôi đã ở trong thị trường crypto 9 năm. Và lần đầu tiên tôi thấy Visa và Mastercard cùng xây dựng trên một giao thức stablecoin, không phải vì bị ép, mà vì họ chủ động tham gia.

Đó không phải tín hiệu nhỏ đâu.

480.000 agent đang mua dịch vụ - ngay lúc này

Nếu x402 Foundation nghe có vẻ trừu tượng, những con số sau đây thì không.

Ngày 20/4/2026, Coinbase ra mắt Agentic.Market cái họ gọi là “trang chủ của nền kinh tế agent”. Một marketplace nơi AI agents có thể tìm, mua và sử dụng dịch vụ từ hàng ngàn nhà cung cấp, tất cả được trả bằng x402.

Tính đến thời điểm ra mắt, hệ sinh thái x402 đã ghi nhận: 165 triệu giao dịch, volume khoảng $50 triệu USD, 100.000 dịch vụ đang bán, và 480.000 agent đang mua. (Nguồn: @Nick_Prince12 / X, 20/4/2026)

Con số tôi thấy thú vị nhất: 19% hoạt động on-chain hiện tại là do agent thực hiện, không phải người.

Nói cách khác: gần 1 trong 5 giao dịch trên blockchain hiện nay không có con người nào bấm nút cả.

Cloudflare, đây là công ty vận hành hạ tầng cho khoảng 20% internet toàn cầu đã tích hợp x402 vào hệ thống MCP servers của mình, cho phép bất kỳ AI agent nào trả tiền để truy cập dịch vụ của Cloudflare theo mô hình per-request. (Nguồn: Cloudflare Blog, 4/2026)

Đây không còn là thí nghiệm trong phòng lab.

Tại sao chuyện này không thể làm bằng thẻ ngân hàng?

Câu hỏi hợp lý nhất khi nghe đến đây: “Tại sao không dùng Visa, Mastercard, hay chuyển khoản ngân hàng cho tiện? Tại sao nhất thiết phải là crypto?”

Câu trả lời không phải vì crypto “hay hơn” mà vì hệ thống ngân hàng truyền thống được thiết kế cho con người, không phải cho máy.

Hãy nghĩ đến tình huống này.

Bạn ra chợ mua bó rau 5.000 đồng. Người bán đưa tay, bạn đưa tiền, xong trong 3 giây.

Bây giờ tưởng tượng: để mua bó rau đó, bạn phải mở ứng dụng ngân hàng, nhập số tài khoản người bán, chờ xác nhận chuyển khoản 30–60 giây, rồi nhận tin nhắn OTP, bấm xác nhận lần nữa. Mất 2 phút cho một giao dịch 5.000 đồng.

Không ai làm vậy. Đó là lý do tiền mặt vẫn tồn tại.

x402 xử lý vấn đề tương tự nhưng ở quy mô của máy, không phải của người.

Vấn đề thứ nhất: phí cố định giết chết micropayment.

Mỗi lần bạn thanh toán bằng thẻ tín dụng, ngân hàng thu phí xử lý thường khoảng $0.10–$0.30 cộng thêm 1.5–3.5% trên giá trị giao dịch. Đó là mức phí được thiết kế cho giao dịch của người, kiểu như vào Phúc Long mua cà phê $5, trả tiền điện $150.

Nhưng trong x402, một AI agent có thể trả $0.001 cho một API call, đó là một phần mười của một cent. Phí thẻ cố định $0.10 trong trường hợp này gấp 100 lần giá trị giao dịch. Toán học không chạy được. (Nguồn: @Nick_Prince12 / X — ghi rõ “Credit card fees quá cao cho micropayment quy mô nhỏ”)

Vấn đề thứ hai: tốc độ và tần suất.

Một AI agent có thể thực hiện hàng nghìn lần gọi API trong vài phút. Hệ thống ngân hàng truyền thống xử lý giao dịch theo batch (gom giao dịch xử lý theo lô), thường có độ trễ vài giây đến vài phút cho mỗi lần. Cộng dồn lại, một agent cần chờ hàng tiếng đồng hồ chỉ để hoàn thành một tác vụ mà về mặt kỹ thuật chỉ mất 30 giây.

Stablecoin trên blockchain Base - nền tảng mà x402 đang dùng - xử lý mỗi giao dịch trong khoảng 2 giây, finality hoàn toàn (giao dịch gốc). Không có T+2, không có “pending”, không có cuối ngày mới quyết toán.

Vấn đề thứ ba: máy không thể “mở tài khoản ngân hàng.”

Để thanh toán bằng thẻ hoặc chuyển khoản, bạn cần một tài khoản, đồng nghĩa với hồ sơ KYC, giấy tờ tùy thân, địa chỉ thường trú, đôi khi là giấy phép kinh doanh. Một AI agent không có CCCD. Nó không thể ký hợp đồng dịch vụ.

Với x402, agent chỉ cần một ví crypto đó là một địa chỉ blockchain được tạo ra tức thì bằng vài dòng code, không cần giấy tờ, không cần phê duyệt từ bất kỳ tổ chức nào. Đó cũng là lý do giới nghiên cứu đang phát triển khái niệm KYA - Know Your Agent: tương đương KYC, nhưng dành cho AI, dùng chữ ký mật mã thay vì giấy tờ. (Nguồn: @Steven_Research, tổng hợp từ a16z crypto, DWF Ventures)

Tóm lại: Không phải ai cũng phản đối thẻ ngân hàng - Visa và Mastercard vẫn đang ký vào x402. Nhưng phần “thanh toán theo từng request nhỏ, tức thì, không cần tài khoản” đó là phần mà stablecoin làm được, còn thẻ ngân hàng thì không, về mặt kiến trúc kỹ thuật cơ bản.

Nói đơn giản hơn: thẻ ngân hàng được thiết kế cho người mua cà phê một lần một ngày. x402 được thiết kế cho máy mua dữ liệu một nghìn lần một phút.

Vậy x402 giải quyết bằng cơ chế gì cụ thể? Hai khái niệm bạn nên biết.

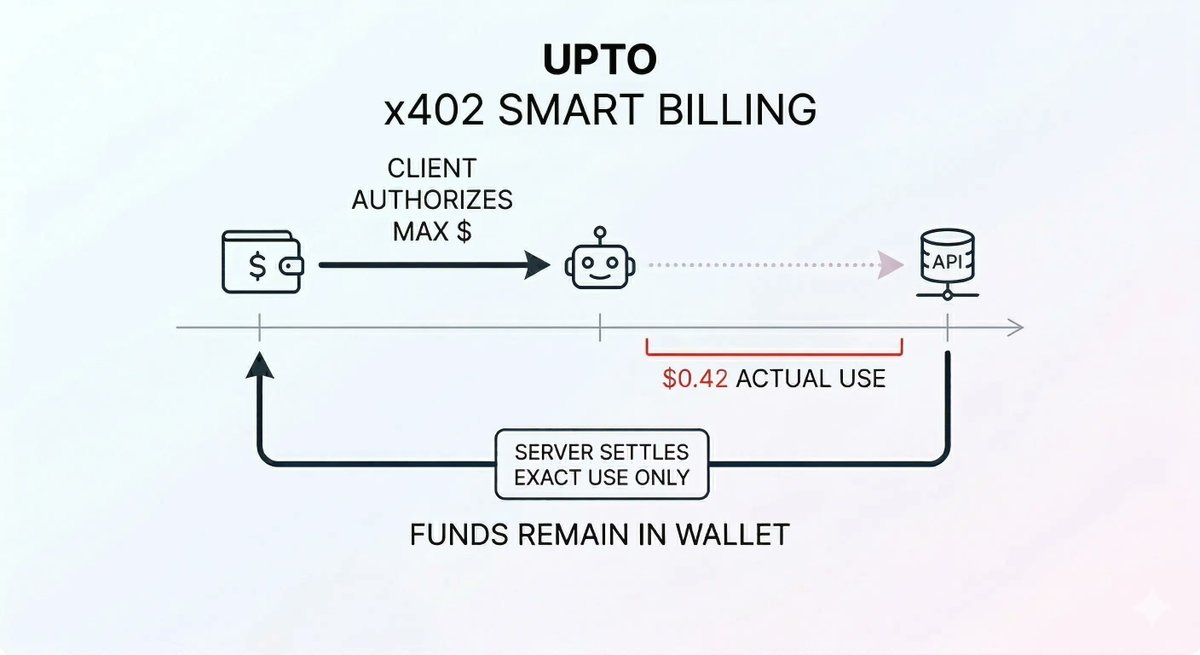

UPTO - hạn mức thông minh. Thay vì agent phải xin phép từng lần trước mỗi API call, bạn authorize một hạn mức tối đa một lần - ví dụ $1.00. Agent tự làm việc trong ngưỡng đó. Khi xong, server chỉ thu đúng số thực tế đã dùng, ví dụ $0.42. Phần còn lại vẫn nằm nguyên trong ví của bạn, không bị lock, không bị giữ. Hình dung như này cho dễ, giống như đưa con 200k đi siêu thị, con chỉ mua 150k, tiền thừa trả lại, bạn không mất 200k.

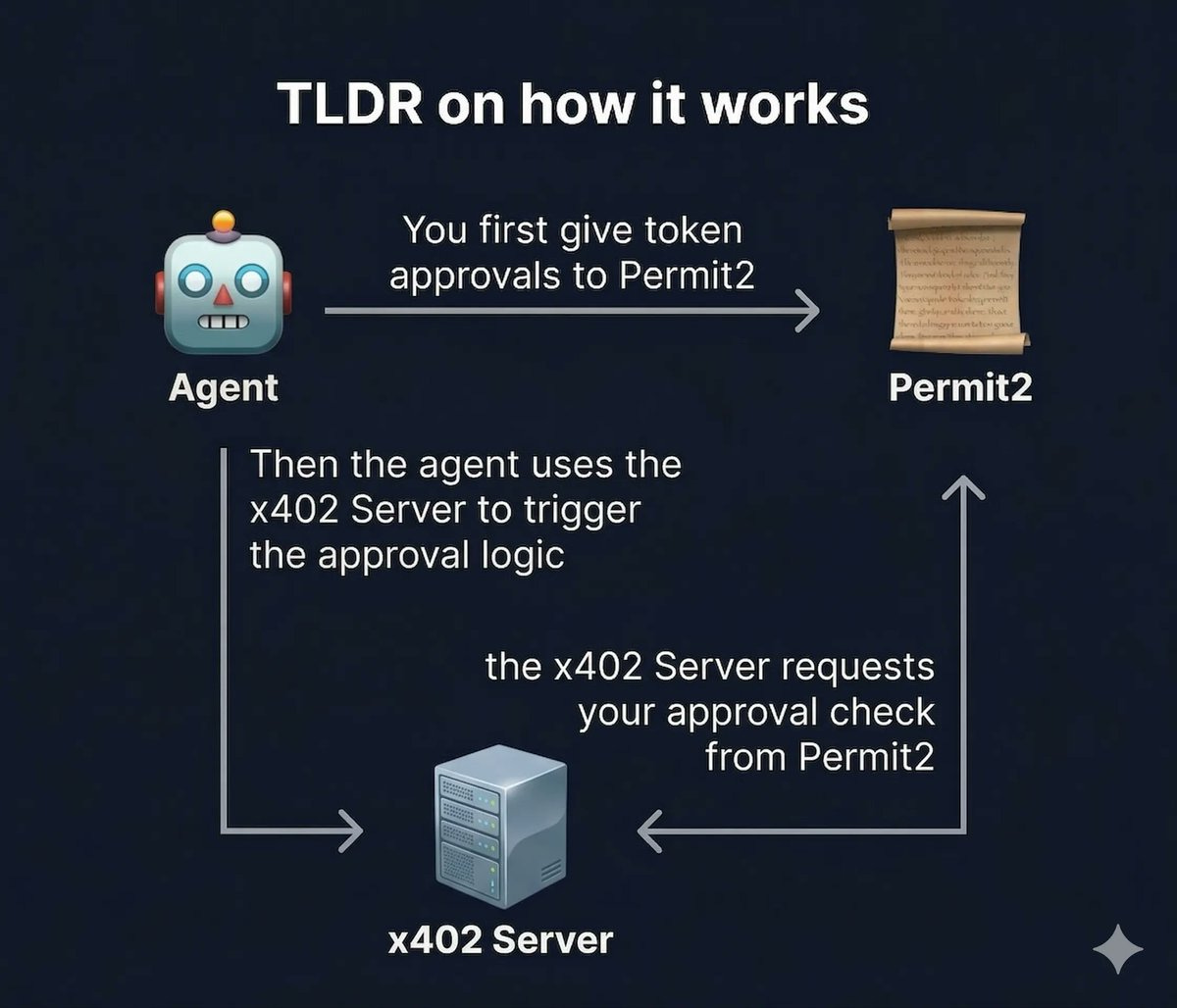

Permit2 - người giữ giấy phép, không giữ tiền. Đây là smart contract (của Uniswap) đứng ra quản lý các token approval.

Luồng 3 bước:

Agent → Permit2: Agent “ký” một giấy phép trước kiểu “tôi cho phép tối đa $X được rút từ ví tôi”. Permit2 là một smart contract (của Uniswap) chuyên quản lý các token approval này.

Agent → x402 Server: Khi agent muốn dùng một API, nó gọi đến x402 Server để kích hoạt giao dịch.

x402 Server ↔ Permit2: x402 Server hỏi Permit2: “agent này có đủ hạn mức chưa?” - Permit2 xác nhận, x402 Server cho phép truy cập và thu đúng số tiền thực tế dùng.

Điểm mấu chốt: Tiền không bị lock trong x402 Server mà vẫn nằm trong ví agent cho đến khi thực sự được dùng. Permit2 chỉ là “người giữ giấy phép”, không giữ tiền.

X Money - khi Elon muốn bạn không bao giờ cần rời X

Cùng thời điểm đó, một câu chuyện khác đang diễn ra nhưng dành cho người thường, không phải cho AI.

Tháng 3/2026, X Money bắt đầu beta external. Sau nhiều năm Elon Musk nói về ý tưởng biến X thành “everything app,” phiên bản thanh toán đầu tiên đã thực sự ra mắt cho người dùng thật.

Những gì X Money đang cung cấp trong beta:

Lãi suất 6% APY trên tiền gửi, trong khi lãi suất tiết kiệm trung bình tại Mỹ hiện khoảng 0.5%. Thẻ Visa debit metal được cá nhân hóa với tên X handle của bạn, kèm 3% cashback và zero phí ngoại tệ. Chuyển tiền peer-to-peer trong nội bộ X. Tiền được bảo hiểm FDIC đến $250.000 thông qua ngân hàng đối tác Cross River Bank.

Hiện tại, X Money chỉ xử lý tiền pháp định là đô la Mỹ, qua hạ tầng Visa. Nhưng Elon Musk đã xác nhận Bitcoin, Ethereum và Dogecoin sẽ được tích hợp trong các cập nhật tiếp theo.

Tôi đọc điều này và nghĩ đến một thứ: đây là cùng một đích đến từ hai hướng khác nhau.

1 vấn đề, 2 hướng tiếp cận, cùng một câu hỏi

x402 xây từ dưới lên, đây là giao thức cho máy, cho agent, cho lập trình viên. Không giao diện, không thân thiện, không dành cho người bình thường.

X Money xây từ trên xuống là ứng dụng cho người, giao diện đẹp, 6% lãi suất, thẻ Visa có tên bạn. Thân thiện, có marketing, có Elon Musk đứng sau.

Cả hai đều đang hướng về cùng một điểm:

một tương lai mà tiền di chuyển theo thời gian thực, không cần qua ngân hàng, không cần phí chuyển khoản quốc tế 3–5%, không cần chờ T+2.

Điều tôi muốn nhấn mạnh ở đây không phải vì tôi muốn hype, mà vì tôi đã thấy đủ chu kỳ để biết phân biệt là lần này không phải crypto vs tài chính truyền thống.

Tức crypto không còn đối đầu mà đang dần trở thành một phần của hệ thống tài chính chính thống."

Visa ký vào x402.

Mastercard ký vào x402.

American Express ký vào x402.

Stripe ký. Google ký. Amazon ký.

Những công ty này không ký vì họ bị thuyết phục bởi whitepaper nào đó đâu. Họ ký vì họ thấy hướng đi và không muốn đứng ngoài.

Với tôi, đó là tín hiệu đáng tin hơn bất kỳ giá coin nào.

Cơ hội thực tế - không phải “mua coin gì”

Tôi biết nhiều bạn đọc đến đây và sẽ hỏi: “Vậy tôi nên làm gì với thông tin này?”

Câu trả lời thật của tôi: tùy vào bạn là ai.

Nếu bạn đang giữ Bitcoin: Hệ sinh thái x402 dùng USDC trên Base - không phải Bitcoin trực tiếp. Nhưng điều đang xảy ra xác nhận một điều quan trọng hơn: cơ sở hạ tầng crypto đang được chấp nhận ở cấp độ mà 5 năm trước không ai nghĩ tới. Đó là nền tảng dài hạn cho mọi tài sản trong hệ sinh thái này.

Nếu bạn đang có business, blog, một trang substask hoặc bất kỳ thứ gì bán online: x402 mở ra mô hình kinh doanh mới đó là pay-per-use thay vì subscription. Thay vì cài đặt gói Substask $20/tháng, bạn có thể tính $0.05 mỗi lần AI agent dùng dữ liệu, thông tin trong bài viết của bạn. Nhỏ từng lần, nhưng có thể scale đến hàng triệu request. Đây là cơ hội thực tế, không cần kỹ thuật phức tạp, chỉ cần hiểu sớm hơn người khác.

Nếu bạn thận trọng và chưa muốn làm gì: Hoàn toàn hợp lý. Không phải mọi thứ đang xảy ra đều cần bạn hành động ngay. Nhưng hiểu bức tranh này để khi con bạn hỏi “x402 là gì” hay “X Money có đáng tin không” bạn có câu trả lời, thay vì nhún vai.

Một lưu ý quan trọng: trong các thử nghiệm trading thực tế, AI agents vẫn thua con người 5 lần ở các tình huống phức tạp, theo dữ liệu từ TradeXYZ. (Nguồn: @@Steven_Research, tổng hợp báo cáo DWF Ventures) Hạ tầng đang thay đổi, AI dù có dữ liệu có khả năng tổng hợp, nhưng phán đoán và kinh nghiệm thực tế của con người vẫn còn giá trị.

Tôi thấy điều đó đáng để nói thẳng, trong một bài về “cơ hội.”

$0.47 đó sẽ trả bằng gì?

Quay lại buổi sáng thứ Tư tôi tưởng tượng ở đầu bài.

$0.47 mà AI assistant của bạn trả để lấy về một báo cáo thị trường hoàn chỉnh hiện tại, nó được trả bằng USDC trên blockchain Base, một stablecoin neo với đô la Mỹ. Hai năm nữa, nó có thể được trả bằng X Money. Hay bằng một giao thức nào đó chưa có tên.

Nhưng điều chắc chắn hơn: $0.47 đó sẽ không được trả bằng cách bạn điền số thẻ tín dụng vào một form nào đó. Thời đó đang qua đi, không phải vì crypto “thắng”, mà vì Google, Amazon, Visa và Mastercard đồng ý rằng cách cũ không còn đủ tốt nữa.

Bạn không cần phải làm gì hôm nay. Nhưng nếu bạn đang nghĩ đến tài chính gia đình 5 năm tới & hiểu cách tiền di chuyển trong thế giới mới này là một phần của bức tranh đó.

Nguồn tham khảo

x402 Foundation ra mắt - Coinbase Developer Blog & Linux Foundation, 2/4/2026: https://www.coinbase.com/developer-platform/discover/launches/x402

Danh sách thành viên x402 Foundation (Google, AWS, Microsoft, Visa, Mastercard, Stripe...) — Linux Foundation, 2/4/2026: https://www.pymnts.com/digital-payments/2026/coinbase-partners-linux-foundation-to-build-internet-native-payment-layer/

Agentic.Market ra mắt + số liệu x402 (165M giao dịch, $50M volume, 480k agents) — @Nick_Prince12 / X, 20/4/2026

19% hoạt động on-chain là agentic; AI thua người 5x trong trading phức tạp - @Steven_Research, tổng hợp từ a16z crypto, DWF Ventures, TradeXYZ, 31/3/2026

Cloudflare tích hợp x402 vào MCP servers - Cloudflare Blog, 4/2026: https://blog.cloudflare.com/x402/

X Money beta external (6% APY, Visa debit, 3% cashback, FDIC) - ALM Corp analysis: https://almcorp.com/blog/x-money-beta-payments-platform/

X Money gần ra mắt chính thức - Bloomberg, 26/4/2026: https://www.bloomberg.com/news/articles/2026-04-26/musk-vies-to-turn-x-into-super-app-with-banking-tool-near-launch

Giao thức x402 - tài liệu chính thức - x402.org: https://www.x402.org/

Thanks for your sharing.